Tabla de contenidos

Declaración complementaria ¿Qué es?

Pues tan sencillo como la propia palabra lo indica. Complementar una declaración previa. En palabras claras, presentar nuevamente el impuesto en cuestión completando el importe que nos faltaba por ingresar a Hacienda en la declaración anterior (siempre se presenta porque produce perjuicio para la Hacienda Pública).

Por lo tanto, de esto se derivan dos características muy importantes:

- Para una misma obligación tributaria (ya sea un trimestre de IVA, una declaración de renta, un pago fraccionado, etc) presentaremos un mínimo de dos declaraciones.

- Siempre suponen mayor importe a ingresar que la declaración anterior presentada. O bien menor importe a devolver o compensar que en la declaración previa.

Declaración complementaria, declaración sustitutiva y rectificación de liquidación, no confundir please!

Vamos a explicar claramente en qué consiste la declaración sustitutiva y la rectificación de declaración para no confundirlas con la declaración complementaria.

- Declaración sustitutiva, que sirve para sustituir y reemplazar completamente la declaración anterior, lo cual solo es posible para declaraciones informativas (modelo 347 de operaciones con terceros o modelo 390 resumen anual de IVA, por citar dos ejemplos). Las autoliquidaciones (declaraciones) que realiza el obligado tributario periódicamente sólo pueden ser complementarias!!.

- Rectificación de declaraciones. Se presenta precisamente en el caso contrario, cuando se trata pedir lo que es nuestro a la Administración. Hemos “hecho el primo” pagando más y nos toca pedir a Hacienda que nos lo devuelva, mediante escrito…

Un caso práctico,ejemplo de declaración complementaria de IVA

El proceso práctico para realizar autoliquidaciones complementarias varía de un impuesto a otro. Ponemos como ejemplo el IVA, ya que es uno de los que más dudas entraña:

Quizás uno de los aspectos que más llevan a confusión es que hay que partir exactamente de la declaración anterior, tal y como se presentó en su momento. A estos datos, habrá que sumarle los datos omitidos en la primera declaración.

Enunciado:

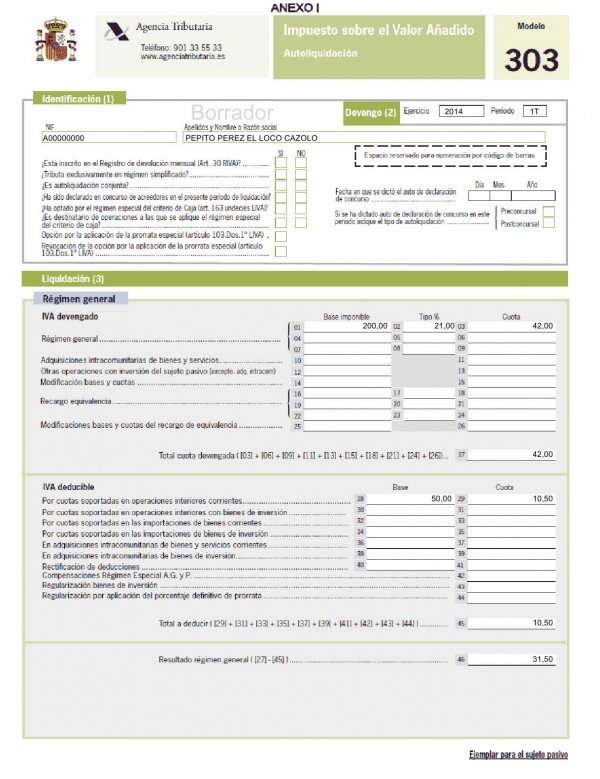

La empresa «Pepito Pérez el loco cazolo» presenta el 18 de abril, una declaración de IVA con una única factura emitida de 100 euros de base y 21 euros de IVA repercutido.

Posteriormente, el día 6 de mayo, el contable Amestoy Enlaparra se da cuenta de que ha olvidado declarar dos facturas, una emitida de 100 euros (21 de IVA) y otra de compras por 50 euros (10,50 € IVA)

PASOS:

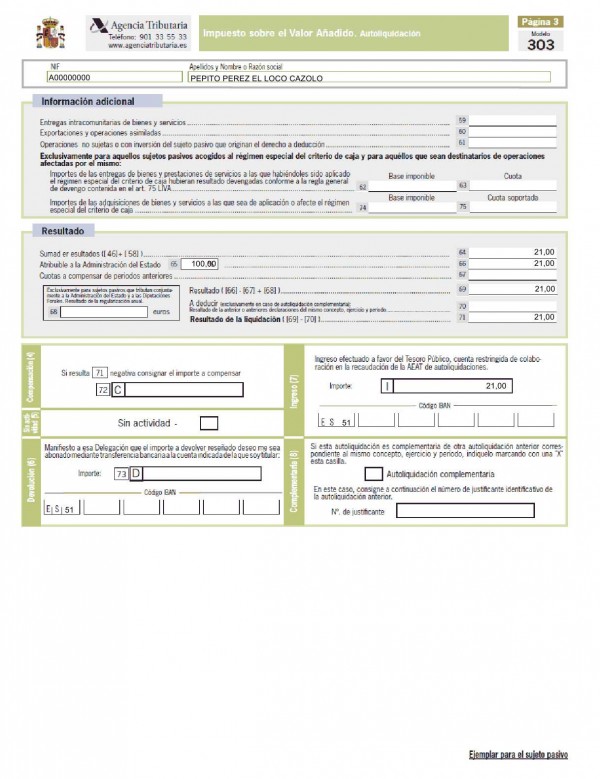

1. Se presenta la declaración inicial (tal y como se muestra en la imagen superior) con justificante 55555555

1. Se presenta la declaración inicial (tal y como se muestra en la imagen superior) con justificante 55555555

2. Al darse cuenta del error, se suma a la factura originalmente declarada, las facturas olvidadas por Enlaparra.

REPERCUTIDO SOPORTADO

BASE IVA BASE IVA

100 21

100 21 50 10,50

200 42 50 10,50

3. Consignamos estos datos en el modelo de IVA

4. Marcar la opción complementaria y rellenamos las casillas 70 y 71. En el mismo apartado de complementaria (parte inferior derecha), ponemos el número de justificante de la declaración inicialmente presentada. Como observaremos en la siguiente imagen, queda un importe final a pagar de 10,50 euros, puesto que en la declaración anterior se pagaron los 21 euros restantes.

Sanciones por declaración complementaria

Hacienda y en particular la estricta Ley General Tributaria dan muy mala vida a los asesores fiscales y al contribuyente, a veces porque se lo buscan… 😛

Personalmente, considero las declaraciones complementarias como un arma de doble filo, por lo que expondré a continuación.

En primer lugar, aunque se efectúen en plazo, las declaraciones complementarias no acaban de ser bien vistas por algunos funcionarios. Por suerte, esta práctica no es muy común, pero en ocasiones pueden pedir explicaciones y ya sabemos que eso es trabajo… De todas formas es con diferencia la mejor de las opciones, ya que legalmente no implica sanción ni recargo alguno.

El problema real lo tenemos ahora cuando se presentan las declaraciones complementarias fuera de plazo. Y esto es así ya que la cosa suele salir cara:

- Hay que tener en cuenta que se pagará un recargo por la cantidad presentada fuera de plazo (establecido en el artículo 27 de la LGT). Este recargo oscila entre el 5% y el 20%, dependiendo del tiempo que hayamos tardado en presentar la complementaria. Además, si transcurre más de un año, se cargarán intereses de demora.

- Desde aquí podemos afirmar que antes no era una práctica común, pero con la crisis, el afán recaudatorio ha convertido en habitual que muchas administraciones sancionen la presentación extemporánea con una multa fija por considerar la declaración original incorrecta.

- Si además de esto la presentación complementaria se hace previo requerimiento de la administración, habrá sanciones y multas mucho mayores.

Invita a tener cuidado con los posibles errores de los contribuyentes y asesores fiscales chapuceretes, ¿verdad?… Si te gusta, por favor comparte!!

- Servicios pro bono: cuál es su significado y cómo tributan - 23 junio, 2022

- Declaración de la renta del fallecido: Guía esencial - 26 abril, 2021

- Gastos no deducibles en impuesto de sociedades. Conócelos en detalle - 5 abril, 2021